Theo đó, thông tin về nhà ở và thị trường bất động sản Quý IV/2020 và cả năm 2020 gồm các nội dung sau:

1. Các cơ chế, chính sách có tác động đến thị trường bất động sản

a) Trong quý IV/2020, Bộ Xây dựng đã trình Chính phủ xem xét, ban hành nhiều cơ chế, chính sách quan trọng, cụ thể:

- Nghị định sửa đổi, bổ sung một số điều của Nghị định số 99/2015/NĐ-CP ngày 20/10/2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Nhà ở;

- Nghị định sửa đổi, bổ sung một số điều của Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về phát triển và quản lý nhà ở xã hội;

- Nghị định quy định chi tiết một số nội dung về quản lý dự án đầu tư xây dựng;

- Nghị định quy định chi tiết một số nội dung về quản lý chất lượng, thi công xây dựng và bảo trì công trình xây dựng;

- Nghị định quản lý chi phí đầu tư xây dựng;

- Nghị định về quản lý vật liệu xây dựng.

b) Năm 2020, với sự vào cuộc tích cực, quyết liệt, kịp thời của Chính phủ, Thủ tướng Chính phủ và các Bộ, ngành,…trong đó có Bộ Xây dựng, nhiều cơ chế, chính sách, giải pháp quan trọng đã được các cơ quan có thẩm quyền ban hành nhằm hoàn thiện thể chế và tháo gỡ khó khăn cho thị trường bất động sản, có thể kể đến như:

(1) Tại kỳ họp thứ 9 ngày 17/6/2020, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của Luật Xây dựng (Luật số 62/2020/QH14), với nhiều điểm mới (như: Bổ sung công trình được miễn giấy phép (Khoản 30 Điều 1 Luật Xây dựng sửa đổi, bổ sung 2020), theo đó: công trình quảng cáo; công trình hạ tầng kỹ thuật viễn thông thụ động;…được miễn giấy phép; thời gian cấp giấy phép được rút ngắn 10 ngày so với quy định Luật Xây dựng năm 2014 (điểm b Khoản 36 Điều 1 Luật Xây dựng sửa đổi 2020), theo đó thời gian cấp giấy phép chỉ còn trong thời gian 20 ngày; Bỏ quy định về đủ vốn khi khởi công xây dựng (Khoản 39 Điều 1 Luật Xây dựng sửa đổi, bổ sung 2020), theo đó không còn quy định điều kiện về bố trí đủ vốn theo tiến độ xây dựng công trình; Quy định cụ thể một số dự án phải đánh giá tác động môi trường (Khoản 11 Điều 1 Luật Xây dựng sửa đổi 2020), theo đó Luật mới đã bổ sung quy định đánh giá sơ bộ tác động môi trường khi lập dự án đầu tư xây dựng; Tăng cường phân cấp trong thực hiện thủ tục cấp Giấy phép xây dựng (điểm c Khoản 36 Điều 1 Luật Xây dựng sửa đổi, bổ sung 2020), theo đó UBND cấp tỉnh có thẩm quyền cấp giấy phép xây dựng đối với công trình cấp đặc biệt thay vì Bộ Xây dựng như quy định trước đây (Lưu ý: Thẩm quyền của UBND cấp tỉnh về việc cấp giấy phép xây dựng đối với công trình cấp đặc biệt có hiệu lực thi hành từ ngày 15/8/2020).

(2) Cũng tại kỳ họp thứ 9 ngày 17/6/2020, Quốc hội đã thông qua Luật Đầu tư 2020 (Luật số 61/2020/QH14), với nhiều điểm mới (như: Thống nhất việc thực hiện thủ tục chấp thuận chủ trương đầu tư, chấp thuận nhà đầu tư, công nhận chủ đầu tư dự án nhà ở, khu đô thị, dự án bất động sản thực hiện theo trình tự thủ tục của pháp luật về đầu tư; Sửa đổi, bổ sung một số điều của Luật Nhà ở 2014, Luật Kinh doanh bất động sản 2014, Luật Bảo vệ môi trường, Luật Thuế thu nhập doanh nghiệp,…và kết hợp với Luật Xây dựng (sửa đổi) đã đảm bảo sự đồng bộ của hệ thống pháp luật liên quan đến việc chấp thuận chủ trương đầu tư, chấp thuận nhà đầu tư, công nhận chủ đầu tư dự án nhà ở, bất động sản).

(3) Ngày 20/4/2020, Chính phủ đã ban hành Nghị định số 25/2020/NĐ-CP quy định chi tiết thi hành một số điều của Luật Đấu thầu, trong đó đã tháo gỡ được điểm nghẽn lâu nay của các dự án bất động sản về thủ tục giao đất cho nhà đầu tư trúng đấu thầu dự án bất động sản.

(4) Ngày 24/6/2020, Chính phủ đã ban hành Nghị định số 68/2020/NĐ-CP sửa đổi, bổ sung khoản 3 Điều 8 Nghị định số 20/2017/NĐ-CP ngày 24/02/2017 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết.

(5) Ngày 05/11/2020, Chính phủ ban hành Nghị quyết 164/NQ-CP (áp dụng đến khi Luật Đầu tư 2020 có hiệu lực 01/01/2021); trong đó, các dự án chỉ thực hiện thủ tục quyết định chủ trương đầu tư theo Luật Đầu tư năm 2014 hoặc chấp thuận chủ trương đầu tư theo Luật Nhà ở năm 2014 mà không phải thực hiện thủ tục chấp thuận đầu tư theo quy định của Nghị định số 11/2013/NĐ-CP .

(6) Ngày 18/12/2020, Chính phủ đã ban hành Nghị định số 148/2020/NĐ-CP sửa đổi, bổ sung một số nghị định quy định chi tiết thi hành Luật Đất đai, với nhiều quy định mới (như: Quy định cơ chế xử lý đối với các thửa đất do Nhà nước quản lý nằm xen kẽ trong các dự án đầu tư, dự án nhà ở; Quy định cơ chế xử lý đối với trường hợp mua tài sản gắn liền với đất, trong đó có phần diện tích đất mà người đang sử dụng đất không có quyền chuyển nhượng để thực hiện dự án đầu tư và quy định thời hạn sử dụng đất đối với trường hợp này; Quy định về giao đất, cho thuê đất đối với trường hợp miễn tiền sử dụng đất, tiền thuê đất; Quy định cơ chế giao đất, cho thuê đất đối với các thửa đất nhỏ hẹp do Nhà nước quản lý; Quy định khu vực được thực hiện dự án phân lô, bán nền và quy định chặt chẽ điều kiện phân lô, bán nền dự án nhà ở; Quy định điều kiện tách thửa đất, hợp thửa đất và diện tích tối thiểu được tách thửa để quản lý, kiểm soát chặt chẽ tình trạng phân lô, bán nền).

c) Để tiếp tục hoàn thiện thể chế và tháo gỡ khó khăn cho thị trường bất động sản, hiện Bộ Xây dựng đang tích cực hoàn thiện để trình Chính phủ xem xét ban hành trong thời gian tới một số cơ chế, chính sách quan trọng sau: Nghị định sửa đổi, bổ sung một số điều của Nghị định số 101/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về cải tạo, xây dựng lại nhà chung cư; Nghị quyết của Chính phủ về các giải pháp khuyến khích phát triển các dự án nhà ở thương mại giá thấp.

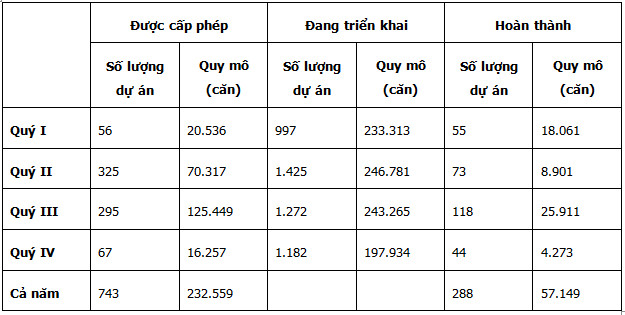

2. Số lượng các dự án phát triển nhà ở, dự án bất động sản được cấp phép, đang triển khai, đã hoàn thành trong Quý IV/2020 như sau:

2.1. Đối với dự án phát triển nhà ở thương mại

- Trên cả nước có 67 dự án với 16.257 căn hộ được cấp phép; 1.182 dự án với 197.934 căn hộ đang triển khai xây dựng; 44 dự án với 4.273 căn hộ hoàn thành. Cụ thể như sau:

+ Tại miền Bắc có 19 dự án với 3.343 căn hộ được cấp phép; 191 dự án với 37.850 căn hộ đang triển khai xây dựng; 15 dự án với 1.633 căn hộ hoàn thành.

+ Tại miền Trung có 26 dự án với 7.607 căn hộ được cấp phép; 326 dự án với 73.041 căn hộ đang triển khai xây dựng; 16 dự án với 1.821 căn hộ hoàn thành.

+ Tại miền Nam có 22 dự án với 5.307 căn hộ được cấp phép; 665 dự án với 87.043 căn hộ đang triển khai xây dựng; 13 dự án với 819 căn hộ hoàn thành.

2.2. Đối với dự án nhà ở xã hội:

Trong Quý IV/2020, có 01 dự án được cấp phép mới, 63 dự án với 102.157 căn đang triển khai, 8 dự án với 1.677 căn hoàn thành.

2.3. Đối với dự án du lịch nghỉ dưỡng:

Trên cả nước có 01 dự án mới với 3.300 căn hộ du lịch được cấp phép; 93 dự án với 19.128 căn hộ du lịch và 6.759 biệt thự du lịch đang triển khai xây dựng; 18 dự án với 62 căn hộ du lịch, 370 biệt thự du lịch hoàn thành.

3. Số lượng các dự án phát triển nhà ở, dự án bất động sản được cấp phép, đang triển khai, đã hoàn thành trong năm 2020 như sau:

3.1. Đối với dự án phát triển nhà ở thương mại:

Trên cả nước có 743 dự án với 232.559 căn hộ được cấp phép; 288 dự án với 57.149 căn hộ hoàn thành. Cụ thể như sau:

3.2. Đối với dự án nhà ở xã hội:

Đến nay, trên địa bàn cả nước, đã hoàn thành 256 dự án nhà ở xã hội khu vực đô thị, quy mô xây dựng khoảng hơn 104.200 căn, với tổng diện tích hơn 5.210.000 m2. Đang tiếp tục triển khai 264 dự án, với quy mô xây dựng khoảng 219.000 căn, với tổng diện tích khoảng 10.950.000 m2. Trong đó:

- Nhà ở xã hội cho người có thu nhập thấp tại khu vực đô thị: đã hoàn thành việc đầu tư xây dựng 138 dự án, quy mô xây dựng khoảng 57.200 căn hộ, với tổng diện tích khoảng 2.860.000 m2. Đang tiếp tục triển khai 173 dự án, quy mô xây dựng khoảng 128.500 căn hộ, với tổng diện tích khoảng 6.425.000 m2.

- Nhà ở xã hội dành cho công nhân khu công nghiệp: đã hoàn thành việc đầu tư xây dựng 111 dự án, với quy mô xây dựng khoảng 47.000 căn hộ, với tổng diện tích 2.350.000 m2. Đang tiếp tục triển khai 91 dự án với quy mô xây dựng khoảng 90.500 căn hộ, tổng diện tích 4.525.000 m2.

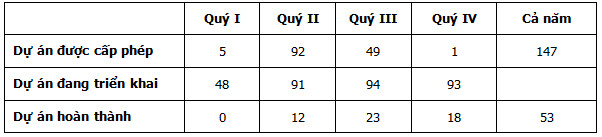

3.3. Đối với dự án du lịch nghỉ dưỡng:

Trên cả nước có 147 dự án với 17.884 căn hộ du lịch, 4.178 biệt thự du lịch và 94 căn văn phòng kết hợp lưu trú được cấp phép; 53 dự án với 200 căn hộ du lịch, 1.001 biệt thự du lịch đã hoàn thành. Cụ thể như sau:

Thực hiện, Chỉ thị số 11/CT-TTg ngày 23/4/2019 của Thủ tướng Chính phủ về một số giải pháp thúc đẩy thị trường bất động sản phát triển ổn định, lành mạnh và công văn chỉ đạo, hướng dẫn của Bộ Xây dựng , các địa phương trên cả nước đã kiểm soát chặt chẽ việc cho phép đầu tư, xây dựng các dự án du lịch, nghỉ dưỡng (có biệt thự du lịch, căn hộ lưu trú).

4. Nguồn cung nhà ở, bao gồm số lượng chung cư, nhà ở riêng lẻ, đất nền

4.1. Số lượng dự án và căn hộ đủ điều kiện bán nhà ở hình thành trong tương lai

Theo tổng hợp số liệu của các địa phương có báo cáo cho thấy, số lượng nhà ở đủ điều kiện bán trong Quý IV/2020 giảm, tổng số nhà ở đủ điều kiện được bán chỉ bằng khoảng 76% so với quý trước, nhiều địa phương trên cả nước nguồn cung nhà ở có xu hướng giảm so với quý trước và cùng kỳ năm 2019, cụ thể:

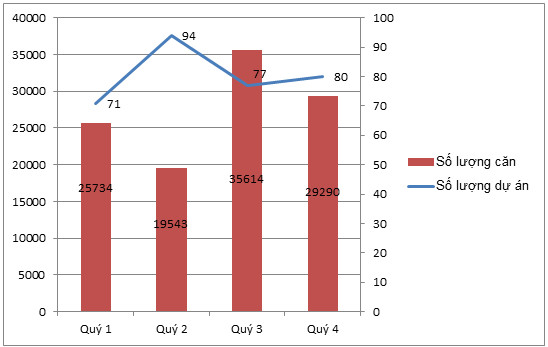

a) Trong quý IV/2020 có 80 dự án với 29.290 căn hộ được các Sở Xây dựng có văn bản thông báo đủ điều kiện bán nhà ở hình thành trong tương lai, cụ thể:

- Tại miền Bắc có 27 dự án với 6.723 căn hộ, miền Trung có 25 dự án với 6.818 căn hộ, miền Nam có 28 dự án với 15.749 căn hộ.

- Riêng tại Hà Nội có 4 dự án với 1.068 căn nhà, tại thành phố Hồ Chí Minh có 11 dự án với 10.173 căn nhà.

b) Cả năm 2020, trên cả nước, có 322 dự án với 110.181 căn hộ được các Sở Xây dựng có văn bản thông báo đủ điều kiện bán nhà ở hình thành trong tương lai. Nguồn cung nhà ở năm 2020 vẫn tương đối ổn định so với năm 2019. Số lượng dự án mở bán mới và số lượng căn hộ được mở bán trong năm không tăng so với năm trước. Số lượng dự án mới ra mắt trong năm chủ yếu là dự án nhà ở thương mại, nổi bật như: Eurowindow River Park, Phương Đông Green Park, Five Star West Lake (Hà Nội); dự án The Sol City, Akari Hoàng Nam (TP. Hồ Chí Minh); Happy One Central, Sora Garden 2, Midori Park The Glory (Bình Dương). Trong khi số lượng dự án phát triển nhà ở xã hội rất ít.

Số lượng nhà ở được chứng nhận đủ điều kiện đưa vào kinh doanh đặc biệt là ở giai đoạn quý I và quý II tương đối thấp. Trong quý III và Quý IV, số lượng nhà ở đủ điều kiện đưa vào kinh doanh tại các địa phương có tăng hơn so với các tháng đầu năm. Số lượng căn hộ đủ điều kiện để bán trong năm 2020 thể hiện tại biểu đồ dưới đây như sau:

4.2. Số lượng các dự án bất động sản, bao gồm số lượng nhà ở, căn hộ du lịch, biệt thự du lịch, văn phòng kết hợp lưu trú do cơ quan chuyên môn của Bộ Xây dựng đã thẩm định

Trong quý IV/2020, số lượng bất động sản được Cục Quản lý hoạt động xây dựng (Bộ Xây dựng) thẩm định cụ thể như sau: Nhà ở: 5.686 căn (bằng khoảng 163% so với Quý III/2020); Căn hộ du lịch: 0 căn (Quý III/2020 là 0 căn); Biệt thự du lịch: 0 căn (Quý III/2020 là 0 căn); Văn phòng kết hợp lưu trú (officetel): 0 căn (Quý III/2020 là 0 căn).

Trong cả năm 2020, có 78 dự án được Cục Quản lý hoạt động xây dựng (Bộ Xây dựng) thẩm định với số lượng căn hộ cụ thể như sau: Nhà ở: 114.265 căn; Văn phòng kết hợp lưu trú (officetel): 672 căn; Căn hộ du lịch: 1.666 căn; Biệt thự du lịch: 2.746 căn.

4.3. Số lượng các dự án bất động sản, bao gồm số lượng nhà ở, căn hộ du lịch, biệt thự du lịch, văn phòng kết hợp lưu trú do cơ quan chuyên môn của Bộ Xây dựng đã kiểm tra công tác nghiệm thu đưa công trình vào sử dụng

Trong quý IV/2020, có 36 dự án (chỉ bằng 80% so với Quý III/2020) được Cục Giám định nhà nước về chất lượng công trình xây dựng (Bộ Xây dựng) chấp thuận nghiệm thu đưa vào sử dụng với số lượng căn hộ cụ thể như sau: Nhà ở: 23.476 căn; Căn hộ du lịch: 521 căn; Biệt thự du lịch: 79 căn; Văn phòng kết hợp lưu trú (officetel): 0 căn.

Trong cả năm 2020, có 135 dự án được Cục Giám định nhà nước về chất lượng công trình xây dựng (Bộ Xây dựng) chấp thuận nghiệm thu đưa vào sử dụng với số lượng căn hộ cụ thể như sau: Nhà ở: 102.751 căn; Căn hộ du lịch: 4.050 căn; Biệt thự du lịch: 90 căn; Văn phòng kết hợp lưu trú (officetel): 931 căn.

5. Lượng giao dịch căn hộ chung cư, nhà ở riêng lẻ, đất nền chuyển nhượng

Trong Quý IV/2020, theo tổng hợp số liệu từ các địa phương có báo cáo, có 35.820 giao dịch bất động sản thành công. Riêng tại tại Hà Nội có 8.347 giao dịch thành công; tại TP. Hồ Chí Minh có 10.173 giao dịch thành công.

Cụ thể, tại miền Bắc có 14.294 giao dịch thành công, tại miền Trung có 7.421 giao dịch thành công và tại miền Nam có 14.105 giao dịch thành công. Nhìn chung, các giao dịch thành công tập trung chủ yếu ở phân khúc bình dân, số lượng giao dịch bất động sản nhà ở cao cấp giảm hơn so với Quý trước.

Tính cả năm 2020, trên cả nước có 115.420 giao dịch bất động sản thành công. Riêng tại Hà Nội có 13.834 giao dịch thành công; tại TP. Hồ Chí Minh có khoảng 20.218 giao dịch thành công.

Tình hình giao dịch trên thị trường trong năm 2020 giảm so với năm 2019, đặc biệt là trong giai đoạn cả nước thực hiện cách ly xã hội để phòng chống dịch bệnh vào cuối quý I, đầu quý II. Các tháng cuối năm, tình hình giao dịch có sự cải thiện hơn. Tuy nhiên không đạt được như với năm 2019. Số lượng giao dịch thành công trong năm 2020 tập trung chủ yếu vào 6 tháng cuối năm, đây là thời điểm các doanh nghiệp đã nhanh chóng thích ứng, bám sát các chính sách hỗ trợ của Chính phủ sau thời gian giãn cách xã hội do dịch bệnh.

6. Giá nhà ở và một số loại bất động sản tại một số đô thị lớn

6.1. Đối với căn hộ chung cư:

Giá căn hộ chung cư tại hai thị trường lớn là Hà Nội và Tp. Hồ Chí Minh trong Quý IV và cả năm 2020 vẫn có xu hướng tăng. Tổng hợp giá giao dịch căn hộ chung cư tại hai thị trường này cho thấy: giá bình quân các loại căn hộ chung cư (bao gồm căn hộ bình dân, trung cấp, cao cấp) tại Hà Nội Qúy IV/2020 tăng khoảng 2-3%; tại Tp. Hồ Chí Minh tăng khoảng 3-4% so với Quý IV/năm 2019;

- Trong năm 2020, các loại căn hộ chung cư đều ghi nhận có sự tăng giá. Tuy nhiên, tỷ lệ tăng giá ở mỗi loại căn hộ chung cư tương đối khác nhau. Trong đó, các căn hộ bình dân có tỷ lệ tăng giá mạnh hơn nhất, kế tiếp là căn hộ trung cấp.

- Căn hộ bình dân (có mức giá dưới 25 triệu đồng/m2): các dự án có căn hộ bình dân với mức giá dưới 25 triệu rất ít, hầu như chỉ có tại các khu vực xa trung tâm và hạ tầng kém phát triển. Tại Hà nội có một số ít dự án nhà ở xã hội với mức giá dưới 20 triệu đồng/m2 mở bán như: Nhà ở xã hội IEC Thanh Trì; CT3-CT4 Kim Chung; Ecohome tại Bắc Cổ Nhuế – Chèm; Tòa 19T4 nhà ở xã hội Lucky House phường Kiến Hưng, quận Hà Đông…và một số dự án nhà ở thương mại giá thấp như Dự án Phú Thịnh Green Park, Hà Đông, chung cư Tasco Xuân Phương. Tại Tp. Hồ Chí Minh thì hầu như không có dự án có căn hộ với mức giá dưới 25 triệu/m2.

- Căn hộ trung cấp (có mức giá khoảng 30 triệu/m2 đến trên 40 triệu/m2): Tại Hà Nội đa số dự án chung cư mới được đầu tư xây dựng thuộc phân khúc trung cấp và có giá bán giao động từ 30 – 40 triệu đồng, tập trung nhiều tại các quận Hà Đông, Thanh Xuân, Cầu Giấy, Gia Lâm…. Tại Tp. Hồ Chí Minh chung cư phân khúc trung cấp có giá cao hơn tại thị trường Hà Nội giao động từ khoảng 35 – 45 triệu/m2;

- Căn hộ cao cấp (có mức giá trên 50 triệu): Tại Hà Nội, Tp Hồ Chí Minh có nhiều dự án mới được đầu tư xây dựng với chất lượng cao, trang thiết bị hạng sang thiết lập mức giá rất cao, cụ thể như: chung cư cao cấp The Nine - Phạm Văn Đồng có giá khoảng 50 triệu/m2, chung cư The Matrix one có giá 55-60 triệu/m2, Dự án D’. Le Roi Soleil - Quảng An có giá khoảng 80 triệu/m2, dự án Grandeur Palace Giảng Võ có giá khoảng 80 triệu/m2…; dự án chung cư The Tresor – Quận 4 có giá khoảng 60 - 70 triệu/m2, Dự án Saigon Royal - Quận 4 có giá khoảng 90 triệu/m2, dự án chung cư Sadora - Quận 2 giá khoảng 70 triệu/m2...

- Lũy kế của sự tăng giá liên tục làm cho giá các loại căn hộ thay đổi đáng kể. Có những dự án, căn hộ trước đây thuộc phân khúc bình dân thì nay đã có mức giá thuộc phân khu trung cấp, vượt khả năng chi trả của người dân có thu nhập thấp tại các đô thị lớn.

6.2. Đối với nhà ở riêng lẻ, đất nền:

Giá nhà ở riêng lẻ, đất nền vẫn có xu hướng tăng hơn so với năm 2019. Tuy nhiên biên độ tăng giá rất khác nhau giữa các địa phương cũng như tại từng khu vực cụ thể của mỗi địa phương. Nếu tính theo mức giá bình quân trên địa bàn cấp tỉnh/thành phố hoặc cấp huyện thì mức độ tăng giá nhà ở riêng lẻ, đất nền tại các địa phương chỉ khoảng 3-5%. Tuy nhiên, theo ghi nhận của các đơn vị nghiên cứu thị trường tại một số địa phương có hiện tượng tăng giá cục bộ tại một số dự án, khu vực với mức tăng mạnh, cụ thể:

Tại Hà Nội, theo ghi nhận của các đơn vị nghiên cứu thị trường thì một số khu vực đất đai người dân quản lý trong làng xã các vùng Sơn Tây, Hòa Lạc, Thạch Thất, Hoài Đức có mức giá 25 – 30 triệu/m2 tăng 50% so với năm 2019; các vùng như Đông Anh, Gia Lâm, Long Biên cũng tăng khoảng 20 – 30% so với năm 2019.

Tại Tp. Hồ Chí minh, kể từ sau thông tin Tp. Hồ Chí Minh sẽ sáp nhập quận 2, quận 9 và quận Thủ Đức thành một thành phố mới, giá nhà đất ở các quận này liên tục tăng nhiều đợt (ví dụ trên tuyến đường Nguyễn Xiển, Nguyễn Phước Thiện, Hoàng Hữu Nam, Nguyễn Văn Tăng…, quận 9, vị trí đất mặt đường đã lên tới 100 triệu đồng/m2; tại phường Trường Thọ Quận Thủ Đức, giá đất trước đây chỉ khoảng 40 - 50 triệu đồng/m2 đã tăng lên tới 70 - 90 triệu đồng/m2, tăng khoảng 40% so với năm 2019).

Tại Đồng Nai, với lợi thế tiếp giáp khu Đông Tp Hồ Chí Minh và việc đầu tư xây dựng sân bay Long Thành, giá đất bình quân năm 2019 khoảng 12-14 triệu đồng/m2 thì nay đã tăng lên khoảng 22 triệu đồng; đất tại thị trấn Long Thành có nơi đã tăng đến 100 triệu đồng/m2.

Tại Cần Thơ, các dự án gần trung tâm Thành phố, gần đường lớn có mức giá bình quân từ 40 – 60 triệu đồng/m2; dự án nằm trong lớp trong, tiếp giáp đường nhỏ có mức giá từ 20-30 triệu đồng/m2; mức giá này tăng khoảng 7% so với năm 2019.

Tuy nhiên, qua ghi nhận, đánh giá của các đơn vị nghiên cứu thị trường thì việc tăng giá mạnh và cục bộ tại một số khu vực thì giao dịch chủ yếu diễn ra giữa các nhà đầu cơ. Cùng với sự tăng giá do có sự đầu tư phát triển hạ tầng tại một số đô thị, dự án cụ thể thì cũng có một số hiện tượng giới đầu cơ bất động sản lợi dụng các yếu tố như chuẩn bị quy hoạch đô thị, chuẩn bị xây dựng các công trình hạ tầng, mở rộng đô thị...để "thổi giá" nhằm thu lợi bất chính.

6.3. Đối với bất động sản công nghiệp:

Trong Quý IV và cả năm 2020, bất động sản khu công nghiệp là loại hình có sự tăng trưởng tích cực về cả giá thuê và tỷ lệ lấp đầy. Tại Quý 4/2020, tỷ lệ lấp đầy trung bình tại các khu công nghiệp năm tỉnh/thành phố công nghiệp chính tại miền Bắc (Hà Nội, Bắc Ninh, Hưng Yên, Hải Dương và Hải Phòng) đạt 89,7%. Tương tự, tỷ lệ lấp đầy tại bốn tỉnh/thành phố công nghiệp chính tại miền Nam (TP.HCM, Đồng Nai, Bình Dương và Long An) đạt 87,0%.

Do sự dịch chuyển sản xuất từ Trung Quốc cũng như EVFTA, nhu cầu cho đất công nghiệp cũng tăng trên cả nước. Mức giá chào thuê đất của một số khu công nghiệp tại Hải Phòng, Bắc Ninh và Hải Dương ở miền Bắc và thành phố Hồ Chí Minh, Đồng Nai và Long An ở miền Nam tăng 20% đến 30% theo năm, giá chào thuê đất công nghiệp trung bình theo khu vực cụ thể như sau:

- Tại miền Bắc giá chào thuê đất công nghiệp trung bình khoảng 1,8 triệu/m2/chu kỳ thuê.

- Tại miền Trung giá chào thuê đất công nghiệp trung bình khoảng 768 nghìn/m2/chu kỳ thuê.

- Tại miền Nam giá chào thuê đất công nghiệp trung bình khoảng 1,7 triệu/m2/chu kỳ thuê.

Hoạt động của kho và nhà xưởng xây sẵn duy trì ở mức ổn định theo năm do nguồn cung lớn được đưa vào hoạt động trong năm 2019 và 2020; giá chào cho thuê nhà xưởng tại các khu công nghiệp trung bình khoảng 60 – 80 nghìn đồng/m2/tháng, cụ thể:

- Tại miền Bắc giá chào thuê nhà xưởng trung bình khoảng 90 nghìn đồng/m2/tháng.

- Tại miền Trung giá chào thuê nhà xưởng trung bình khoảng 65 nghìn đồng/m2/tháng.

- Tại miền Nam giá chào thuê nhà xưởng trung bình khoảng 70 nghìn đồng/m2/tháng.

6.4. Đối với bất động sản du lịch, nghỉ dưỡng:

Trong Quý IV/2020 và cả năm 2020, lượng khách quốc tế đến Việt Nam vẫn giảm mạnh (giảm hơn 90% so với cùng kỳ năm 2019) do chưa mở cửa du lịch quốc tế, đường bay thương mại quốc tế cũng hạn chế chỉ mở với một số khu vực đã kiểm soát tốt dịch bệnh. Ngành du lịch đã có dấu hiệu phục hồi khi Chính phủ thực hiện kích cầu du lịch trong nước trong Quý III. Tuy nhiên, sang Quý IV lượng khách du lịch nội địa không duy trì được đà tăng do đã trải qua thời gian cao điểm của mùa du lịch của người dân.

Công suất thuê phòng khách sạn bình quân trong Quý IV không có sự cải thiện, tính trong cả năm 2020 chỉ đạt khoảng 30-40% (giảm mạnh so với năm 2019). Giá cho thuê phòng khách sạn bình quân toàn thị trường cũng giảm nhiều chỉ đạt khoảng 40% so với năm 2019.

6.5. Đối với bất động sản văn phòng cho thuê:

Ghi nhận tại hai thị trường lớn là Hà Nội và Tp. Hồ Chí Minh có nguồn cung văn phòng cho thuê lớn nhất cả nước cho thấy vẫn có sự bổ sung thêm nguồn cung trong Quý IV (tại Hà Nội bổ sung dự án Century Tower ở Times City; TP.HCM bổ sung thêm tòa nhà UOA Tower và tòa nhà Opal Tower).

Do xu hướng thu hẹp diện tích cùng lượng nguồn cung mới trong Quý IV và cả năm 2020, tỷ lệ trống của văn phòng tại hai thị trường Hà Nội và Tp. Hồ Chí Minh vẫn ở mức cao hơn cùng kỳ năm 2019, cụ thể: tỷ lệ diện tích trống trung bình đối với văn phòng hạng A khoảng 20% và văn phòng hạng B khoảng 10%.

Giá thuê văn phòng bình quân trong Quý IV/2020 vẫn giảm nhưng không đáng kể so với mức giảm giá của các Quý II, Quý III. Tính trong cả năm 2020 giá thuê văn phòng bình quân tại thị trường Hà Nội và Tp. Hồ Chí Minh giảm khoảng khoảng 5%, cụ thể:

- Tại Hà Nội giá cho thuê văn phòng hạng B khoảng 250 nghìn đồng – 350 nghìn đồng/m2/tháng; văn phòng hạng A khoảng từ 350 nghìn đồng/m2/tháng – 750 nghìn đồng/m2/tháng;

- Tại Tp. Hồ Chí Minh giá cho thuê văn phòng hạng B khoảng 350 nghìn đồng – 550 nghìn đồng/m2/tháng; văn phòng hạng A khoảng từ 550 nghìn đồng/m2/tháng – 950 nghìn đồng/m2/tháng;

7. Tình hình cấp tín dụng đối với lĩnh vực bất động sản

Tín dụng ngân hàng cho vay bất động sản theo thống kê vẫn tăng trưởng trong Quý IV/2020 cho thấy thị trường vẫn tăng trưởng, và không có sự dịch chuyển các dòng vốn đầu tư đột biến khác. Mới đây NHNN đã có văn bản đề xuất lùi lộ trình áp dụng tỷ lệ tối đa nguồn vốn ngắn hạn được cho vay trung dài hạn được quy định tại dự thảo Thông tư sửa đổi, bổ sung Thông tư 22/2019/TT-NHNN về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng. Theo đó, từ đầu 2020 đến hết 30/9/2020, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn giảm từ 45% trước đó xuống mức 40%. Thực tế, quy định mới về việc giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn, nhu cầu tín dụng nói chung suy giảm do dịch Covid-19, nhưng tín dụng bất động sản vẫn giữ được sự tăng trưởng.

Theo khảo sát một số ngân hàng thì hiện nay nhiều ngân hàng cũng bắt đầu hạ lãi suất cho vay mua nhà. Tại VPBank (từ 5,9%/năm trong 3 tháng đầu tiên, 7,9%/năm trong 6 tháng hoặc 8,9%/năm trong 12 tháng đầu tiên); BIDV (từ 7,6%/năm trong 12 tháng đầu tiên hoặc 9,2%/năm trong 36 tháng đầu tiên); Vietcombank (từ 6,79%/năm, cố định trong 6 hoặc 12 tháng đầu); Thậm chí, mức lãi suất cho vay mua nhà tại ngân hàng OCB còn xuống dưới 5%/năm (mức lãi vay mua nhà dự án 4,99%/năm được OCB áp dụng trong 3 tháng đầu với khách hàng có khoản vay từ 48 tháng trở lên; những trường hợp khác được vay lãi suất 7,99%/năm trong 6 tháng đầu). Nhìn chung, so với thời điểm cuối 2019, lãi suất cho vay mua nhà cố định năm đầu tiên đã thấp hơn và theo các chuyên gia ngân hàng thì thời điểm hiện nay đang có xu hướng giảm về vùng thấp nhất 10 năm trở lại đây.

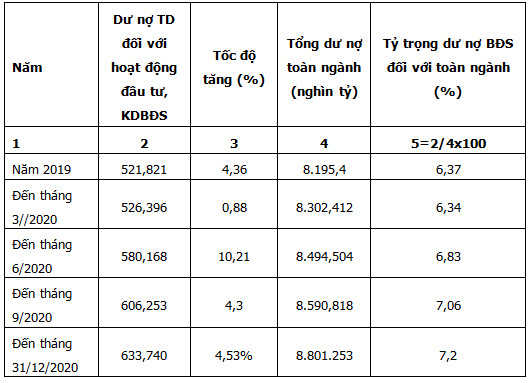

Số liệu thống kê về dư nợ tín dụng bất động sản thời gian gần đây được tổng hợp như sau:

ĐVT: 1.000 tỷ đồng

Nguồn: Vụ Tín dụng – Ngân hàng Nhà nước Việt Nam

Từ bảng số liệu trên cho thấy, việc dư nợ tín dụng bất động sản giảm chủ yếu là do quý I/2020 chính là khoảng thời gian đại dịch Covid 19 diễn ra phức tạp nhất, trong quý II/2020 dư nợ tín dụng bất động sản của doanh nghiệp tăng đáng kể, thị trường bất động sản đã bắt đầu có sự cải thiện hơn về việc giao dịch. Số liệu báo cáo trên cũng cho thấy dư nợ tín dụng đối với hoạt động đầu tư, kinh doanh bất động sản tăng dần lên trong từng quý: trong quý III/2020 tăng 4,3% so với quý II/2020, quý IV/2020 tăng 4,53% so với quý III/2020, điều này cho thấy tốc độ tăng về dư nợ đã ổn định hơn trong quý III, IV/2020. Ngoài việc nguồn cung vốn chủ yếu cho thị trường bất động sản là tín dụng ngân hàng, thị trường bất động sản trong năm 2020 vẫn có sự thu hút các nguồn vốn khác như vốn đầu tư cá nhân, kiều hối gửi về và vốn từ phát hành cổ phiếu, trái phiếu của các doanh nghiệp niêm yết và vốn FDI.

8. Tồn kho bất động sản

Qua tổng hợp, phân tích số liệu về nguồn cung bất động sản và lượng giao dịch bất động sản theo các báo cáo công bố thông tin thị trường bất động sản của 56/63 địa phương từ Quý I/2020 đến Quý IV/2020, cho thấy tổng quan số lượng bất động sản đủ điều kiện đưa vào kinh doanh chưa được hấp thụ trong năm 2020, cụ thể như sau:

- Tính đến hết Quý I/2020, số lượng nhà ở đưa ra thị trường còn tồn, chưa có giao dịch ước tính vào khoảng gần 13.000 căn.

- Trong quý II/2020 và quý III/2020, do tác động ảnh hưởng tiêu cực của tình hình đại dịch Covid-19 cũng như các khó khăn vướng mắc của cơ chế, chính sách,…đã làm ảnh hưởng đến tiến độ thực hiện thủ tục đầu tư dự án, tiến độ triển khai các dự án, do đó nguồn cung bất động sản trong giai đoạn này không có sự gia tăng đáng kể; mặt khác trong thời gian này, thị trường bất động sản vẫn là kênh đầu tư thu hút vốn tốt, được cho là an toàn và lượng giao dịch vẫn khá tốt; vì vậy số lượng nhà ở đưa ra thị trường còn tồn, chưa có giao dịch tính đến hết Quý III/2020 ước tính vào khoảng gần 6.000 căn.

- Sang quý IV/2020, thị trường được bổ sung thêm ước tính khoảng gần 30.000 căn; đồng thời lượng giao dịch trong quý IV vẫn khá ổn định; do đó, số lượng nhà ở đưa ra thị trường còn tồn, chưa có giao dịch riêng trong quý IV/2020 ước tính khoảng gần 3.000 căn.

Tổng hợp lũy kế đến cuối năm 2020, số lượng nhà ở đưa ra thị trường còn tồn, chưa có giao dịch trong năm 2020 ước tính vào khoảng gần 9.000 căn. Trong đó, các khu vực có số lượng bất động sản đưa ra thị trường chưa được hấp thụ nhiều chủ yếu là các địa phương chịu nhiều tác động ảnh hưởng tiêu cực của đại dịch Covid-19 (như: Tp. Đà Nẵng, tỉnh Khánh Hòa, tỉnh Kiên Giang, tỉnh Bình Dương,...), trong khi các tỉnh/thành phố, đô thị lớn, tập trung (như: Tp.Hà Nội, Tp.Hồ Chí Minh, tỉnh Quảng Ninh) và các địa phương đang có tốc độ đô thị hóa mạnh (như: Tp.Cần thơ, tỉnh Long An, tỉnh Đồng Nai) cơ bản vẫn giữ được phát triển ổn định của thị trường bất động sản, lượng nhà ở đưa ra thị trường chưa được hấp thụ ở mức vừa phải.

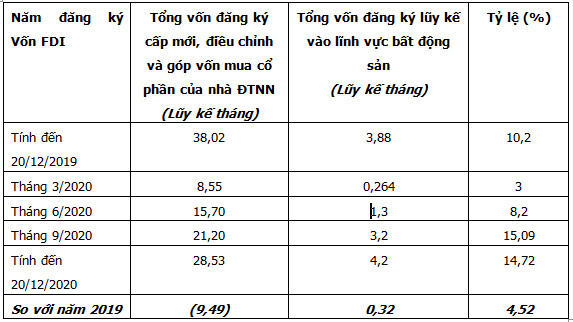

9. Về nguồn vốn FDI đầu tư vào lĩnh vực bất động sản

Trong bối cảnh dòng vốn đầu tư toàn cầu sụt giảm vì đại dịch, việc thu hút đầu tư nước ngoài của Việt Nam cũng chịu nhiều tác động tiêu cực. Cụ thể: tính đến 20/12/2020, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài đạt 28,53 tỷ USD, bằng 75,04% so với cùng kỳ năm 2019 (theo báo cáo của Bộ Kế hoạch và Đầu tư).

Số liệu thống kê về vốn đầu tư nước ngoài

(Cập nhật đến 20/12/2020)

ĐVT: tỷ USD

Nguồn: Cục Đầu tư nước ngoài – Bộ Kế hoạch đầu tư

Theo bảng tổng hợp trên thì tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà ĐTNN vào lĩnh vực bất động sản tháng sau cao hơn quý trước. Nếu như so với 03 tháng đầu năm 2020 chỉ có 0,264 tỷ USD thì lũy kế đến ngày 20/12/2020 là 4.2 tỷ USD, tăng 3.936 tỷ USD dù thị trường bị tác động kép của Covid đợt 2 và tháng ngâu, càng cho thấy rõ thị trường bất động sản Việt Nam có sức hút mạnh với nhà đầu tư nước ngoài. So với năm 2020 mặc dù tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà ĐTNN giảm 9.49 tỷ USD nhưng lĩnh vực bất động sản vẫn có giá trị tăng trưởng dương so với năm 2019 là 0.32 tỷ USD, theo dự báo của nhiều chuyên gia và một số tổ chức tài chính quốc tế thì dòng tiền FDI vào Việt Nam thời gian tới sẽ còn lớn hơn nữa bởi doanh nghiệp nước ngoài tin tưởng vào Việt Nam, việc đang khống chế thành công đại dịch là ưu điểm rất lớn cho lợi thế cạnh tranh quốc gia, bên cạnh đó, với các hiệp định thương mại lớn được ký kết, Việt Nam hoàn toàn có thể cạnh tranh với các nước khác trong khu vực trong thu hút FDI.

10. Về hoạt động của doanh nghiệp trong lĩnh vực bất động sản

Trong Quý IV/2020, hầu hết các doanh nghiệp trong lĩnh vực bất động sản đã bắt đầu hoạt động trở lại. Mặc dù thị trường còn nhiều khó khăn, các doanh nghiệp kinh doanh và doanh nghiệp phát triển bất động sản đã có những giải pháp để tiếp cận khách hàng, thay đổi khu vực phát triển để đón đầu xu thế dịch chuyển dòng vốn FDI, xu thế đô thị hóa ở những địa phương ngoài các đô thị lớn. Nhờ đẩy mạnh hoạt động bàn giao sản phẩm, chuyển nhượng cổ phần dự án, thanh lý tài sản cùng sự trỗi dậy bất động sản công nghiệp giúp một loạt doanh nghiệp bất động sản có thể ghi nhận lợi nhuận tốt hơn trong quý IV/2020...

Thống kê gần 80 doanh nghiệp bất động sản lớn đang giao dịch cổ phiếu trên sàn cho thấy, với số liệu kinh doanh khả quan các tháng cuối năm, hầu hết các doanh nghiệp báo cáo hoặc dự kiến đạt và vượt kế hoạch lợi nhuận sau thuế đề ra cho năm 2020.

Thị trường bất động sản cả nước trong Quý IV/2020 đã tăng mạnh so với đáy suy giảm nhờ sự phục hồi nhanh của phân khúc nhà ở và khu công nghiệp qua đó giúp ngành vẫn duy trì được tăng trưởng dương cả năm 2020, trong bối toàn nền kinh tế chịu tổn thương của dịch Covid – 19. Ngành kinh doanh bất động sản đã đóng góp khoảng 4,42% GDP.

Trong năm 2020, ngành bất động sản cũng có sự thanh lọc, với việc nâng cao năng lực và tăng khả năng thích nghi của các doanh nghiệp tham gia thị trường; số doanh nghiệp thành lập mới năm 2020 kinh doanh bất động sản 6.694 doanh nghiệp, giảm 15,5% so với năm 2019; số doanh nghiệp hoàn tất thủ tục giải thể 978 doanh nghiệp.

11. Một số thông tin trong quý IV/2020 các địa phương cần lưu ý:

- Cử tri và báo chí phản ánh việc cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu căn hộ còn quá chậm tại một số dự án bất động sản.

- Một số cơ quan báo chí phản ánh tại số tỉnh/thành khu vực phía Nam (Lâm Đồng, Bình Dương, Bình Phước) xuất hiện hiện tượng san gạt mặt bằng, làm công trình hạ tầng trên đất nông nghiệp, phân lô và được giao bán; có tình trạng các cá nhân mua đất, tự phân lô, bán nền để bán nhưng đưa ra thông tin không chính xác, giới thiệu như một dự án bất động sản đồng thời cam kết mua lại hoặc chi trả mức lợi nhuận rất cao.

- Giá cả hàng hóa bất động sản, nhất là giá nhà ở hiện chưa ổn định, không phản ánh đúng giá trị thực của bất động sản, cũng như không phù hợp với khả năng chi trả của số đông người dân. Giới đầu cơ bất động sản lợi dụng các yếu tố xã hội như chuẩn bị quy hoạch đô thị, chuẩn bị xây dựng các công trình hạ tầng, mở rộng đô thị... để đẩy giá lên cao thu lợi bất chính làm bất ổn cho thị trường bất động sản tại một số khu vực (như các khu vực dự kiến quy hoạch lên quận của Hà Nội, khu vực thành lập Thành phố Thủ Đức - Tp Hồ Chí Minh, Thành phố Phú Quốc – tỉnh Kiên Giang…).

12. Nhận xét

Qua một năm 2020 với nhiều thách thức, nhưng với những tín hiệu, xu hướng tích cực của thị trường và toàn nền kinh tế trong Quý IV, có thể nói thị trường bất động sản đã vượt qua thời điểm khó khăn nhất, để từng bước đứng vững, phục hồi. Đặc biệt trong thời gian tới, bất động sản công nghiệp có thể coi là điểm sáng của thị trường bất động sản bởi nhiều nguyên do như: Hiệp định thương mại tự do Liên minh châu Âu - Việt Nam (EVFTA) có hiệu lực; kế hoạch rời Trung Quốc của nhiều Tập đoàn đa quốc gia và điểm đến là Việt Nam; việc kiểm soát dịch bệnh của Việt Nam được cộng đồng quốc tế đánh giá cao cũng là lực kéo quan trọng để thu hút nhiều hơn nguồn vốn ngoại vào Việt Nam… Với những dấu hiệu, kết quả tích cực nêu trên sẽ là cơ sở, động lực tốt cho thị trường bất động sản năm 2021 tiếp tục phát triển ổn định.

Trung tâm Thông tin

Nguồn: Thông cáo 06/TC-BXD.