Theo đó, định mức chi phí hoạt động của đơn vị quản lý dự án thuộc cơ quan nhà nước có thẩm quyền thực hiện dự án theo hình thức đối tác công tư công bố tại Quyết định này (sau đây gọi là đơn vị quản lý dự án PPP) là cơ sở để xác định chi phí hoạt động của đơn vị quản lý dự án PPP trong tổng mức đầu tư xây dựng. Chi phí hoạt động của đơn vị quản lý dự án PPP là toàn bộ chi phí cần thiết để đơn vị quản lý dự án PPP thực hiện các công việc quản lý dự án từ giai đoạn đề xuất dự án, lập báo cáo nghiên cứu khả thi, lựa chọn nhà đầu tư, đàm phán hợp đồng dự án, giám sát hợp đồng dự án, quyết toán dự án hoàn thành theo nội dung công việc quản lý dự án tại mục III của Quyết định này.

Chi phí hoạt động của đơn vị quản lý dự án PPP tính theo định mức công bố tại Quyết định này bao gồm tiền lương của cán bộ quản lý dự án; tiền công trả cho người lao động theo hợp đồng; các khoản phụ cấp lương; tiền thưởng; phúc lợi tập thể; các khoản đóng góp (bảo hiểm xã hội; bảo hiểm y tế; bảo hiểm thất nghiệp; kinh phí công đoàn, trích nộp khác theo quy định của pháp luật đối với cá nhân được hưởng lương từ dự án); ứng dụng khoa học công nghệ, quản lý hệ thống thông tin công trình, đào tạo nâng cao năng lực cán bộ quản lý dự án; thanh toán các dịch vụ công cộng; vật tư văn phòng phẩm; thông tin, tuyên truyền, liên lạc; tổ chức hội nghị có liên quan đến dự án; công tác phí; thuê mướn; sửa chữa, mua sắm tài sản phục vụ quản lý dự án; chi phí khác; không bao gồm thu nhập chịu thuế tính trước và thuế giá trị gia tăng.

Chi phí hoạt động của đơn vị quản lý dự án PPP trong tổng mức đầu tư xác định theo định mức tỷ lệ phần trăm (%) công bố tại Quyết định này nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) trong tổng mức đầu tư xây dựng của dự án được duyệt.

Chi phí hoạt động của đơn vị quản lý dự án PPP các dự án trải dài theo tuyến trên địa bàn từ hai tỉnh trở lên xác định theo định mức công bố tại Quyết định này và điều chỉnh với hệ số k = 1,1. Trường hợp dự án gồm các công trình riêng biệt được xây dựng trên địa bàn nhiều tỉnh khác nhau thì chi phí hoạt động của đơn vị quản lý dự án PPP được xác định theo quy mô chi phí xây dựng và chi phí thiết bị trong dự toán của từng công trình được duyệt (không nhân với hệ sổ k = 1,1).

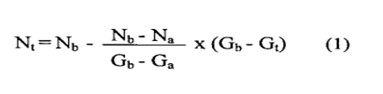

Trường hợp dự án có quy mô chi phí xây dựng và chi phí thiết bị nằm trong khoảng giữa hai quy mô chi phí công bố tại Quyết định này thì định mức chi phí xác định theo công thức sau:

- Nt: Định mức chi phí theo quy mô chi phí xây dựng và chi phí thiết bị cần tính; đơn vị tính: tỉ lệ %;

- Gt: Quy mô chi phí xây dựng và chi phí thiết bị cần tính định mức; đơn vị tính: giá trị;

- Ga: Quy mô chi phí xây dựng và chi phí thiết bị cận dưới quy mô chi phí cần tính định mức; đơn vị tính: giá trị;

- Gb: Quy mô chi phí xây dựng và chi phí thiết bị cận trên quy mô chi phí cần tính định mức; đơn vị tính: giá trị;

- Na: Định mức chi phí tương ứng với Ga; đơn vị tính: tỉ lệ %;

- Nb: Định mức chi phí tương ứng với Gbỉ đom vị tính: tỉ lệ %;

Trường hợp áp dụng định mức chi phí theo quy định tại Quyết định này không phù hợp hoặc dự án có quy mô chi phí (chi phí xây dựng và chi phí thiết bị) lớn hơn quy mô chi phí theo hướng dẫn tại Quyết định này thì lập dự toán để xác định chi phí hoạt động của đom vị quản lý dự án PPP.

Việc quản lý sử dụng chi phí hoạt động của đơn vị quản lý dự án PPP theo quy định của Bộ Tài chính.

Chi phí chuẩn bị dự án và kinh phí hoạt động của các Bộ, ngành, ủy ban nhân dân cấp tỉnh thực hiện nhiệm vụ của cơ quan nhà nước có thấm quyền thực hiện theo hướng dẫn của Bộ Tài chính.

Quyết định cũng nêu 26 công việc mà đơn vị quản lý dự án theo hình thức đối tác công tư (PPP) phải thực hiện khi quản lý dự án theo hình thức này.

Quyết định có hiệu lực thi hành từ ngày 01/12/2017 và thay thế Quyết định số 1486/QĐ-BXD ngày 12/12/2014 của Bộ trưởng Bộ Xây dựng công bố Định mức chi phí Ban quản lý dự án của Cơ quan nhà nước có thẩm quyền thực hiện dự án PPP.

Trung tâm Thông tin

Nguồn: Quyết định số 1191/QĐ-BXD.